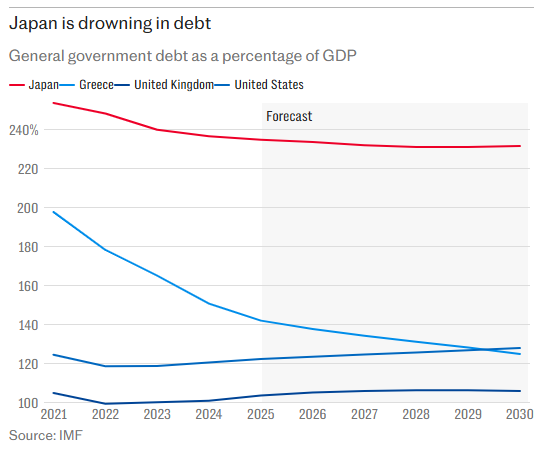

Ο Shigeru Ishiba, πρωθυπουργός της Ιαπωνίας, προειδοποίησε χαρακτηριστικά το κοινοβούλιο τη Δευτέρα 19 Μαΐου 2025 ότι η δημοσιονομική θέση της οικονομίας της χώρας ήταν «χειρότερη από την Ελλάδα», σηματοδοτώντας πόσο ευάλωτη θα μπορούσε να είναι η τρίτη μεγαλύτερη οικονομία στον κόσμο στο ενδεχόμενο κατάρρευσης εάν οι αγορές χάσουν την εμπιστοσύνη τους.

Ο ευρύτερος φόβος είναι ότι η Ιαπωνία είναι το καναρίνι στο ανθρακωρυχείο… που δείχνει το επόμενο σοκ για τις ανεπτυγμένες οικονομίες.

Σε έναν κόσμο αστάθειας και αβεβαιότητας, οι επενδυτές στην αγορά ομολόγων θα μπορούσαν γρήγορα να χάσουν την πίστη τους σε οποιαδήποτε από τις κυβερνήσεις της Δύσης που εξαρτώνται από το χρέος.

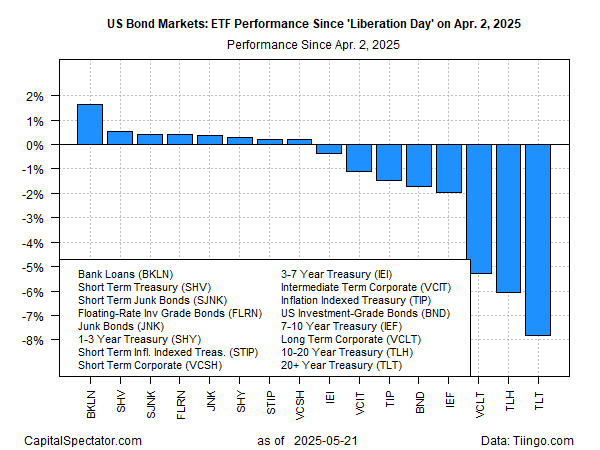

Από τις δημοπρασίες ομολόγων που απέτυχαν μέχρι την πτώση των τιμών των μακροπρόθεσμων ομολόγων, οι επενδυτές στέλνουν ένα σαφές μήνυμα στις κυβερνήσεις ότι στο τρέχον κλίμα αβεβαιότητας πρέπει να πληρώσουν περισσότερα για να δανειστούν για τις επόμενες δεκαετίες (δηλαδή στις μεγάλες διάρκειες).

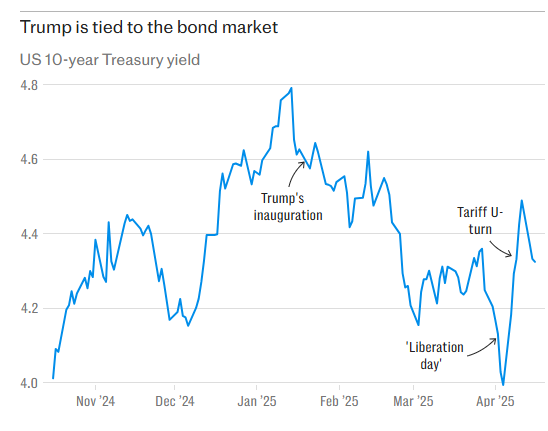

Οι αποδόσεις των κρατικών ομολόγων με τις μεγαλύτερες διάρκειες έχουν αυξηθεί απότομα όχι μόνο στις Ηνωμένες Πολιτείες, όπου οι πρώτοι μήνες της δεύτερης θητείας του Donald Trump στον Λευκό Οίκο ωθούν τους επενδυτές να απαιτούν καλύτερες αποδόσεις από τα ομόλογα που κατέχουν, αλλά και στην Ιαπωνία και τη Βρετανία.

Οι πωλήσεις κρατικών ομολόγων αξίας πολλών δισεκατομμυρίων δολαρίων, οι οποίες κάποτε ήταν μία σχεδόν απρόσκοπτη διαδικασία για τις μεγάλες οικονομίες, γίνονται το πεδίο δράσης για τους τιμωρούς των ομολόγων που αμφισβητούν την κυβερνητική σπατάλη και τις προοπτικές για τον πληθωρισμό.

Το παράδειγμα τις δημοσιονομικής κρίσης στην Ελλάδα είναι ενδεικτικό…Η πόρεία από τα… μαγειρεμένα στοιχεία της ΕΛΣΤΑΤ, στην αγορά ομολόγων, στις τράπεζες και στην επιβολή διεθνούς οικονομικού ελέγχου (στην επίσημη ορολογία…).

Η επιδείνωση της δημοσιονομικής θέσης για τις αναπτυγμένες οικονομίες

Στην Ιαπωνία και τις Ηνωμένες Πολιτείες, οι αγορές ομολόγων δεν φαίνεται να συμπαθούν τις μειώσεις φόρων τις οποίες επιδιώκουν τα κυβερνώντα κόμματα.

Η κακή δημοπρασία 20ετούς ομολόγου των ΗΠΑ αυτή την εβδομάδα και το χειρότερο αποτέλεσμα δημοπρασίας της Ιαπωνίας για την ίδια διάρκεια από το 2012 λειτούργησαν ως αφύπνιση για την αγορά, αμέσως μετά την ανακοίνωση της Moody’s ως του τελευταίου από τους τρεις μεγάλους οίκους αξιολόγησης που αφαίρεσαν από τις Ηνωμένες Πολιτείες την κορυφαία αξιολόγηση ΑΑΑ λόγω του αυξανόμενου χρέους τους και τις ευρύτερης επιδείνωσης της δημοσιονομικής τους θέσης.

«Οι επενδυτές σκέφτονται ότι αν βρισκόμαστε σε έναν κόσμο όπου το χρέος συνεχίζει να επιδεινώνεται και η δυναμική ανάπτυξης είναι πιο εύθραυστη, τα ασφάλιστρα κινδύνου που απαιτούμε για να διακρατήσουμε αυτά τα ομόλογα θα πρέπει να αυξηθούν και αυτό συμβαίνει τώρα», δήλωσε ο επικεφαλής στρατηγικής αγορών της Zurich Insurance Group, Guy Miller.

Τις επόμενες εβδομάδες, η Ιαπωνία, η Γερμανία, οι ΗΠΑ και το Ηνωμένο Βασίλειο θα προσφέρουν 10ετή και 30ετή ομόλογα.

«Οι επενδυτές αμφισβητούν τις συνθήκες δανεισμού που διαμόρφωθηκαν το τελευταίο διάστημα», δήλωσε ο Miller.

Δεν αποτελεί επιλογή η λιτότητα…

Θεωρητικά, οι κυβερνήσεις θα μπορούσαν να δαπανήσουν λιγότερα ή να φορολογήσουν περισσότερο για να καθησυχάσουν τους επενδυτές, αλλά η λιτότητα δεν αποτελεί επιλογή δεδομένων των ανησυχιών για τον αντίκτυπο του εμπορικού πολέμου του Trump στην παγκόσμια οικονομία.

Το μεγαλύτερο μέρος sell off του Δημοσίου, ομολόγων του Ηνωμένου Βασιλείου και ομολόγων του ιαπωνικού δημοσίου (JGB) έγινε στο μακροπρόθεσμο άκρο της καμπύλης, λόγω ανησυχιών ότι ο εμπορικός πόλεμος του Trump και οι φορολογικές περικοπές θα τροφοδοτήσουν τον πληθωρισμό και θα αναγκάσουν τις κυβερνήσεις σε μεγαλύτερες δημοσιονομικές δαπάνες.

Οι αποδόσεις των 30ετών ομολόγων του Ηνωμένου Βασιλείου έχουν φτάσει στο υψηλότερο επίπεδο από τα τέλη της δεκαετίας του 1990 φέτος.

Οι αποδόσεις των 30ετών ομολόγων των ΗΠΑ βρίσκονται στο 5,09%, αυξημένες κατά 70 μονάδες βάσης από τον Μάρτιο.

Το δημόσιο χρέος των ΗΠΑ ανέρχεται περίπου στο 100% του ακαθάριστου εγχώριου προϊόντος και προβλέπεται να αυξηθεί στο 134% την επόμενη δεκαετία, σύμφωνα με την Moody’s.

Ο βασικός λόγος για την πώληση είναι αυτό που οι επενδυτές ονομάζουν «ασφάλιστρο προθεσμιακής περιόδου» ή την επιπλέον απόδοση που αναμένουν οι κάτοχοι ομολόγων για να κλειδώσουν τα χρήματά τους για μεγάλο χρονικό διάστημα.

Το premium διάρκειας των 10ετών αμερικανικών ομολόγων, οι επιπλέον αποδόσεις που απαιτούν οι επενδυτές για την κατοχή μακροπρόθεσμων ομολόγων αντί της αναχρηματοδότησης βραχυπρόθεσμου χρέους, εκτιμάται στο 0,79%.

Αυτό φαίνεται πολύ χαμηλό σε αυτό το περιβάλλον – κάτω από τα επίπεδα του 2011, όταν το χρέος των ΗΠΑ βρισκόταν σε παρόμοια επίπεδα, και ένα κλάσμα του 5% κατά τη διάρκεια του στασιμοπληθωρισμού της δεκαετίας του 1970.

«Οι επενδυτές ανατιμολογούν τα premium για τις μεγάλες διάρκειες των ομολόγων.

Είναι το είδος της ανησυχίας που βασανίζει το μυαλό σας, αλλά δεν γίνεται πρόβλημα μέχρι να γίνει», δήλωσε ο Rong Ren Goh, διαχειριστής χαρτοφυλακίου στην ομάδα σταθερού εισοδήματος της Eastspring Investments.

Ο Goh είπε ότι είχε σχεδιάσει να αγοράσει μακροπρόθεσμα αμερικανικά ομόλογα για να προσθέσει διάρκεια στο χαρτοφυλάκιό του σε περίπτωση που οι αποδόσεις των 10ετών ξεπεράσουν το 4,5% και των 30ετών φτάσουν το 5%, αλλά άλλαξε γνώμη μετά τις εξελίξεις αυτής της εβδομάδας σχετικά με το νομοσχέδιο του προϋπολογισμού των ΗΠΑ και την υποβάθμιση της Moody’s.

«Η διαδικασία σταθεροποίησης τιμών, δεδομένου ότι βρισκόμαστε σε αχαρτογράφητο έδαφος, μπορεί να διαρκέσει λίγο, επομένως δεν θα βιαζόμουν να κάνω παιχνίδια με τις μεγάλες διάρκειες στα τρέχοντα επίπεδα», είπε.

Η δοκιμή και το λάθος για τους επενδυτές…

Το συνολικό ανεξόφλητο χρέος της ομοσπονδιακής κυβέρνησης των ΗΠΑ ήταν 36,2 τρισεκατομμύρια δολάρια στο τέλος του 2024.

Λίγο περισσότερα από 9 τρισεκατομμύρια δολάρια κατέχονται από ξένους από τον Μάρτιο, με την Ιαπωνία να αντιπροσωπεύει 1,1 τρισεκατομμύριο δολάρια από αυτό το ποσό και την Κίνα 965 δισεκατομμύρια δολάρια.

Η ξένη συμμετοχή, η οποία περιλαμβάνει κεντρικές τράπεζες, στην πιο πρόσφατη δημοπρασία 30ετών ομολόγων του αμερικανικού δημοσίου ήταν η χαμηλότερη από το 2019, σε μόλις 58,88% και έχει μειωθεί από τον Οκτώβριο.

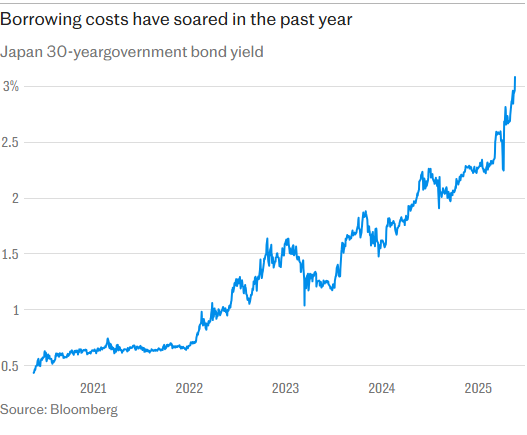

Οι Ιάπωνες επενδυτές έχουν απορρίψει μακροπρόθεσμα ομόλογα του αμερικανικού δημοσίου και ομόλογα της Ιαπωνίας, των οποίων οι αποδόσεις εκτοξεύτηκαν σε ιστορικά υψηλά αυτή την εβδομάδα.

Και αυτοί έχουν ζητήσει καλύτερες αποδόσεις στις πρόσφατες δημοπρασίες.

«Η ευρύτερη εικόνα είναι ότι τα ελλείμματα έχουν σημασία, και η δημοσιονομική πολιτική έχει σημασία, ενώ ο δημοσιονομικός χώρος είναι πεπερασμένος», δήλωσε ο Robin Brooks, ανώτερος συνεργάτης στο Brookings Institution.

«Και δεν είναι μόνο οι Ηνωμένες Πολιτείες που έχουν πρόβλημα δημοσιονομικής πολιτικής».

Ο εκτροχιασμός του χρέους και η καλύτερη θέση της Γερμανίας…

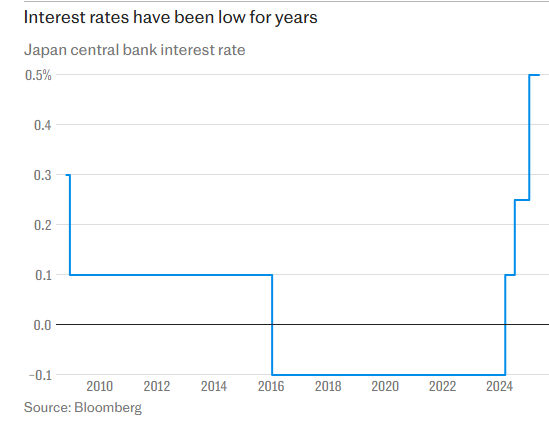

Στην Ιαπωνία, οι ανησυχίες για την αγορά ομολόγων πηγάζουν από τα δημοσιονομικά μέτρα που αναμένεται να ψηφιστούν ενόψει των εκλογών για την Άνω Βουλή που έχουν προγραμματιστεί για τον Ιούλιο, κάτι που θα μπορούσε να σημαίνει περισσότερο κρατικό δανεισμό σε μια εποχή που η Τράπεζα της Ιαπωνίας μειώνει επίσης τις αγορές ομολόγων.

Αυτό έχει προκαλέσει τα ίδια ερωτήματα σχετικά με το ασφάλιστρο όσον αφορά τις μεγάλες διάρκειες.

Οι αποδόσεις των δεκαετών ομολόγων στο 1,55% έχουν αυξηθεί κατά 44 μονάδες βάσης από τις αρχές Απριλίου, απομακρυνόμενες περισσότερο από το επιτόκιο πολιτικής 0,5% της Τράπεζας της Ιαπωνίας.

«Ο κόσμος αναμένει ότι η Τράπεζα της Ιαπωνίας θα συνεχίσει να αυξάνει τα επιτόκια και να μειώνει τη διακράτηση σε κρατικά ομόλογα της Ιαπωνίας», δήλωσε ο Masayuki Kichikawa, επικεφαλής μακροοικονομικής στρατηγικής στην Sumitomo Mitsui DS Asset Management, στο Τόκιο.

«Πιθανότατα σκέφτονται ο επενδυτές, ειδικά για τα υπερ-μακροπρόθεσμα ομόλογα, ποιο επίπεδο απόδοσης είναι συμβατό με ένα βασικό επιτόκια, για παράδειγμα, στο 1,25% και καμία υποστήριξη από τις αγορές της Τράπεζας της Ιαπωνίας. Βρισκόμαστε σε μια διαδικασία εύρεσης αυτής της ισορροπίας. Είναι μια διαδικασία δοκιμής και λάθους.

Η Γερμανία θα μπορούσε να αναδειχθεί νικήτρια αυτής της διαδικασίας.

Ενώ οι αποδόσεις της έχουν επίσης αυξηθεί φέτος μετά από μαζικά δημοσιονομικά μέτρα που σηματοδοτούν περισσότερο δανεισμό, παραμένει η μόνη οικονομία της G7 με λόγο χρέους προς ΑΕΠ κάτω από 100%.

Στην πραγματικότητα, κατά τη διάρκεια ενός sell off ομολόγων που παρατηρήθηκε τον Απρίλιο, οι επενδυτές συρρέουν στα γερμανικά ομολογιακά δάνεια.

«Παρά τις (γερμανικές) δεσμεύσεις για δαπάνες, τα επίπεδα χρέους θα παραμείνουν σχετικά χαμηλά και η ανάπτυξη είναι πιθανό να ενισχυθεί μακροπρόθεσμα», δήλωσε ο Miller.

bankingnews.gr